2025年2月20日,中国财政部发布《中华人民共和国绿色主权债券框架》(以下简称“《框架》”),标志着中国在全球绿色金融治理中迈出新的关键一步。作为中国首次以主权信用为背书系统构建的绿色债券发行框架,《框架》不仅为财政部未来在境外发行绿色主权债券提供了标准化、透明化的操作依据,更为国际资本在未来参与中国绿色低碳转型开辟了新的通道。《框架》的发布,标志着中国绿色主权债券即将登上全球资本市场舞台,这不仅彰显了中国坚定不移推进绿色低碳发展的决心,更将引领全球绿色债券市场迈向新的发展阶段。

一、《框架》的核心内容

绿色债券框架是为了保障特定发行人的绿色债券发行服务于相应环境目标实现的关键性文件。本次中国财政部依照国内外绿色债券原则,即绿色债券标准委员会发布的《中国绿色债券原则(2022年版)》以及国际资本市场协会(ICMA)发布的《绿色债券原则(2021年版)》,完成了《框架》的编制工作,依据国际惯例对募集资金用途、项目评估及筛选、募集资金管理以及信息披露四个核心要素进行了说明,展示了财政部未来将如何通过绿色主权债券的发行来支持中国环境目标的实现。

在募集资金用途部分,《框架》明确了绿色主权债券发行所募集资金将全部用于中央财政预算中的合格绿色支出,包括直接项目投资、项目运营支出、中央对地方转移支付、退税等形式。支持实现的环境目标为1)气候变化减缓、2)气候变化适应、3)自然资源保护、4)污染防治和5)生物多样性保护五大目标。支持的项目类别为1)清洁交通、2)可持续水资源与废水管理、3) 生物资源和土地资源的环境可持续管理及修复、4)海洋生态保护修复、5)污染防治、6)资源循环利用六大范围。可以发现支持的项目类别并未包括ICMA所推荐的或其他国家绿色主权债券框架多数包含的可再生能源等领域,而是侧重为现有财政资金的重点扶持领域。此外,《框架》还给出了六大类别下12个具体的子领域的合格条件,相对应的财政部绿色支出条目,以及《绿色债券支持项目目录(2021年版)》中对应的项目类别,进一步清晰了募集资金的使用路径。

在项目评估及筛选部分,《框架》指出财政部将负责项目的评估及筛选,评估定期开展,并遴选出绿色支出清单。具体的募集资金投向则将根据国家的环境政策、需求以及《框架》来确定。在债券发行后的存续期内,财政部还将定期对绿色支出进行审查。

在募集资金管理部分,《框架》说明了募集资金由财政部管理的相关内容,包括绿色主权债券信息的记录、募集资金的分配等。其中,未分配的募集资金将先按照财政部库款统筹使用,并明确不会分配给任何化石燃料有关资产或高污染、高能耗的资产或项目。在募集资金分配的时间安排上,所有募集资金将全部分配于债券发行年度在内的三个财政年度的预算支出上,其中至少50%会分配到第一或第二个年度的绿色支出。

在信息披露部分,财政部将在债券存续期内每年就《框架》下发行的绿色主权债券进行信息披露,并在发生重大事项时及时披露。披露平台为中国财政部官方网站。披露内容包括资金分配信息和环境效益信息。其中对于环境效益信息,财政部还特别为六大绿色项目类别下的各类绿色支出提供了示意性的环境效益指标。

此外,作为对该《框架》符合性审查的外部评估,财政部聘请了联合绿色发展有限公司以及DNV对《框架》是否符合相关绿色债券原则出具了独立第二方意见报告。两份报告都认可了《框架》对于相关原则的符合性。

二、国际绿色主权债券发行进展

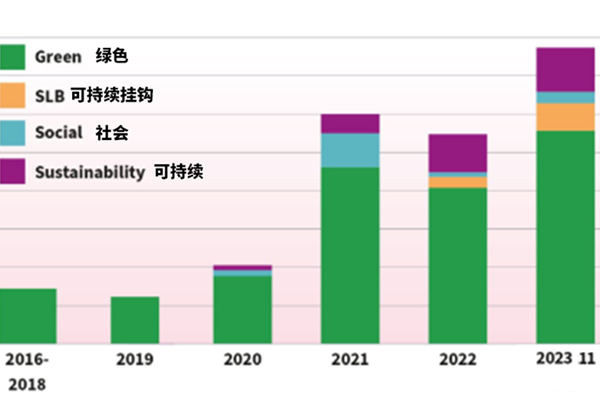

财政部此次发布《中华人民共和国绿色主权债券框架》,是中国绿色债券市场的突破性进展,预示着“第十一次中英经济财金对话政策成果”中,关于中国于2025年在伦敦挂牌上市首笔人民币计价绿色主权债券进程的强势推进。回顾国际绿色主权债券的发行进程,自2016年12月波兰发布全球首个绿色主权债以来,截至2023年11月,全球已有50个国家(地区)发行了可持续相关的主权债券,其中绿色主权债券的发行规模已经超过1100亿美元,成为各国绿色转型融资的重要渠道。

图 1 全球可持续主权债券发行规模,2016年-2023年11月

全球首个绿色主权债券为波兰于2016年12月发行的7.5亿欧元的5年期绿色主权债券,挂牌于卢森堡证券交易所,募集资金主要用于波兰财政部预算拨款、补贴和资助新的或现有的符合条件的绿色项目。同中国财政部一样,波兰财政部在债券发行前也披露了其绿色债券框架,该框架符合ICMA《绿色债券原则(2016版)》,并对募集资金用途、项目评估及筛选、募集资金管理以及信息披露四个核心要素进行了说明。此外,为了保障募集资金的使用,波兰还对其公共财政相关法律进行了修订,使得募集资金可以存入一个单独的“绿色现金账户”,并随着时间推移支付给符合条件的项目。

法国紧随波兰在2017年1月发行了75亿欧元的22年期的绿色债券,该债券成为当时全球绿色债券市场上期限最长、规模最大的产品。2017年起,各国绿色主权债券开始相继发行,斐济以及尼日利亚成为首批发行绿色主权债券的发展中国家,印度尼西亚于2018年发行了首个绿色伊斯兰债券,智利于2019年成为首个发行绿色主权债券的拉美国家。随后,比利时、德国、日本、英国等发达国家以及哥伦比亚、巴西等发展中国家也相继以绿色债券框架为基础发行了绿色主权债券,推动绿色主权债券市场规模逐步走高。

在债券产品方面,部分国家已在探索创新形式的绿色主权债券发行。其中德国在其《绿色债券框架》发布一周后,于2020年9月发行首单65亿欧元10年期的绿色联邦债券(Green German Federal Security)。根据该框架设计,德国绿色主权债券均采取“孪生债券”模式发行。以首单绿色债券为例,在该债券发行前数月,德国政府便发行了一只10年期规模为245亿欧元的零票息常规主权债券作为对照,两只债券设置了相同的到期日。由于德国常规主权债券本身具有指示基准利率的作用,因此,孪生债券的设计可有效观察资本市场对于绿色与非绿色债券的定价偏好。此外,日本为助力其绿色转型计划的实施,通过了《绿色转型推进法》,并在2024年发行了全球首个气候转型主权债券。该债券的发行基于《日本气候转型债券框架》,募集资金投向主要是参与碳市场的难以减排的领域。

除了上述国家级绿色主权债券外,值得注意的是我国地方政府近年来也已在国际市场上发行多笔绿色政府债券,例如广东省政府在澳门发行的境外绿色债券,海南省政府在香港发行的蓝色债券和生物多样性主题绿色债券等,成为地方财政的重要资金补充。

三、意义和影响

财政预算中的绿色支出是中国绿色低碳发展资金的重要来源之一,根据《框架》描述,近五年来,中央财政每年投入生态保护和绿色发展的资金约5000亿元到6500亿元,为我国的绿色低碳发展提供了关键的资金保障。得益于《框架》的正式发布,可以期待中国首笔绿色主权债券发行势在必行。这将不仅深化中外在绿色财金领域的交流合作,为中国的绿色低碳发展提供重要的资金支持,还将构建中国主权债券发行的新的里程碑,对国内外绿色债券市场产生深远影响。

一是在复杂的国际环境背景下,彰显中国绿色发展的决心。目前,美国已再次宣布退出《巴黎协定》,中国依旧积极履行《巴黎协定》和《2030年可持续发展议程》等国际协定,大力推动绿色低碳转型。《框架》的发布以及中国首笔绿色主权债券的预期发行,将以国家信用为背书向世界传递坚定不移的绿色发展承诺。此举不仅是对《巴黎协定》等国际气候倡议的积极回应,更在与美欧等经济体的绿色政策博弈中凸显了中国主动担当的大国责任。未来,绿色主权债券的落地将进一步增强国际社会对中国“双碳”目标的信任,吸引更多国家与中国共建绿色“一带一路”,形成全球低碳发展的协同效应,在国际绿色规则制定中持续提升中国的话语权。

二是扩大绿色金融产品供给,满足全球责任投资者人民币资产配置需求。中国绿色主权债券的发行将显著丰富人民币绿色金融产品体系,为全球责任投资者提供兼具环境效益和主权信用保障的优质资产配置选择。绿色主权债券凭借其高透明度和标准化特征,能够有效对接国际绿色金融标准,降低跨境投资壁垒。这不仅有助于吸引主权财富基金、养老金等长期资本流入中国绿色领域,支持中国的绿色低碳转型进程,更将为全球责任投资者提供更多元化、更可持续的投资机会,进一步巩固中国在全球绿色金融市场中的重要地位。

三是带动更多中资主体发行绿色债券。中国绿色主权债券的发行将发挥强大的示范效应,为地方政府、金融机构和企业提供绿色融资指引。同时,主权债券的高透明度和国际认可度将显著提升中资主体绿色债券的吸引力,推动更多国际资本流向中国的绿色交通、生态修复等绿色领域。这不仅有助于拓宽中国绿色项目的融资渠道,还将加速国内绿色债券市场的规范化、国际化进程,为全球投资者参与中国绿色转型提供更丰富的投资标的和更高效的参与路径。

四是形成人民币绿色债券利率基准,完善绿色债券定价机制。预期中国绿色主权债券的发行将填补人民币绿色债券收益率空缺,为市场提供关键的基准利率参考。这一基准利率的确立,不仅能够提升国内绿色债券市场的定价效率和透明度,还将为国际投资者提供更清晰的风险评估依据,降低跨境绿色投资的成本与不确定性。例如,未来中资企业发行绿色债券时,可参照主权债券利率进行定价,同时结合项目环境效益等因素形成差异化利率,进一步体现绿色金融的“环境价值”。此外,这一利率的形成还将促进绿色债券衍生品市场的发展,如绿色利率互换、绿色债券指数等,为全球投资者提供更多元化的风险管理工具,助力中国绿色金融市场与国际接轨,构建更加成熟、高效的绿色资本配置体系。

作者:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任

研究指导:

崔 莹中央财经大学绿色金融国际研究院副院长

原标题:IIGF观点 | 刘慧心:关于财政部发布《中华人民共和国绿色主权债券框架》的解读

行业资讯

行业资讯 微信公众号

微信公众号

在手机端查看

在手机端查看